今日の記事は題名だけで解説がすべて終わってしまった感じもします。当のFMGもザックリと箇条書きだけでアフリカを語っています。

• An abundance of commodities

• Excellent demographics

• Low levels of sovereign debt

• Major steps forward in education and technology

• Superior GDP growth

と言われれば、それまでです。何しろゼロからのスタートですから。携帯電話が普及したただけもGDBは激増します。

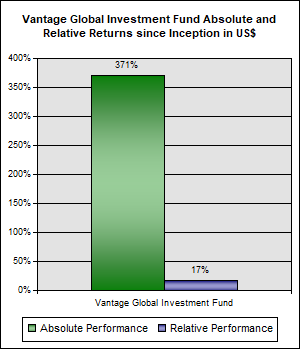

グローバル株式投資を主要国、エマージング国、フロンティア国と3種類に分散投資しようとすると困るのが、フロンティア国投資のファンドを何にするかだと思います。主要国へのグローバル株式は日本国内のオンショアファンドですら星の数ほどありますし。エマージング国への投資ならBRICsファンドだってよりどりみどりです。しかしフロンティアとなると、秀逸なファンドはオフショアに求めざるをえないのが現状でしょう。

もちろん、ハイリターンを望むならハイリスクはつきものです。FMGもアフリカ株に対するリスクを以下のように整理しています。

-

A multitude of cultures and boundaries;

-

Political risks are higher than average albeit improving;

-

Disease and famine remains an issue in some countriesbut many improvements have been made;

-

Lack of infrastructure leads to higher transportation costs;

-

Stock markets are less liquid than developed andemerging markets;

-

Transparency and accounting standards are relativelylow but improving.

一般的な論述にすぎませんが、やはり政情の問題は気になるところでしょう。中長期的に株価に影響してきます。治安の問題はあまり考慮しなくてもいいと思います。悲しいかな、株式市場に関係できる社会的地位のある人達と、治安の悪い地区とは距離があります。

こんなときに、イラクまで行くのはちょっとという向きにも合うのがこのファンドです。これと中近東系のファンドを併せ買いしておけばフロンティアへの分散投資はほぼ完了。ですね。

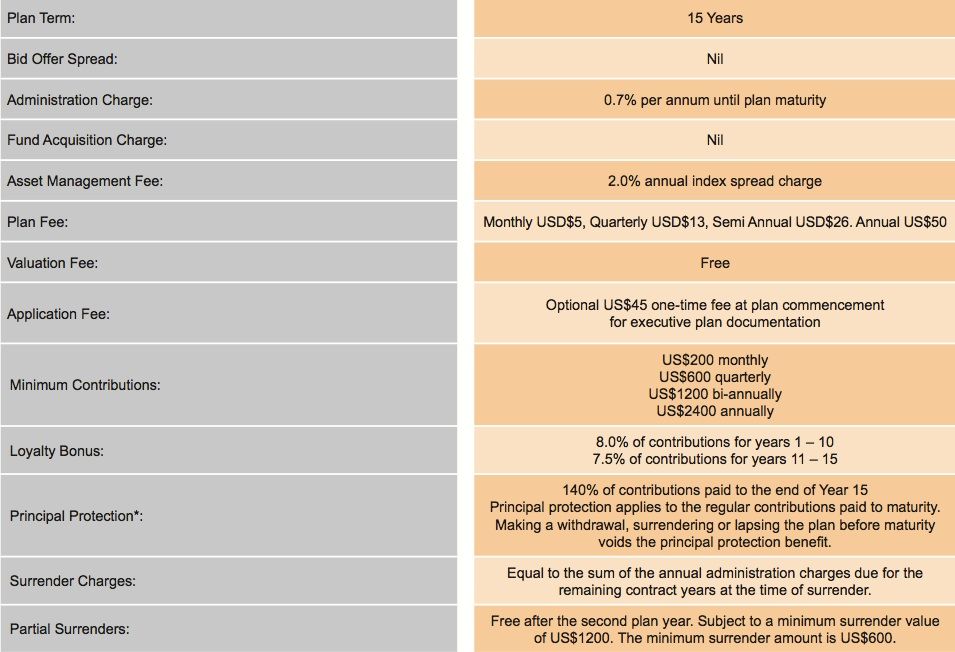

最低投資額はUSD10k。直接投資、各ラップ口座経由とも可能です。

オフショア投資ブログのランキング。面白いのでぜひクリックしてみてください。 ブログ記事に関する詳細な質問、ファンドリストなどについてはメールで(コメント、メッセージではお返事いたしまません)。気に入った記事にはナイスボタンお願いします。その話題を優先的に取り上げます。

スイスに数多くあるプライベート・バンク。スイスにあるだけで安泰、経営も盤石だと思っていませんか?またはそのような甘いセールストークを受けていませんか? もちろんUBS、CSなど大銀行は別ですが、中小に関しては、イメージに乗せられるとこの先、えらい目にあうかも。ひょっとしたら7千人ものスイス国内のプライベートバンカーが職を失うような番狂わせもアリです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}