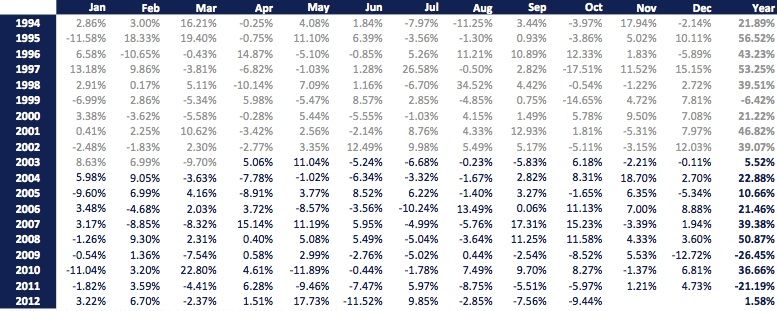

http://ascentainternational.com/templates/rt_syndicate/images/logo/dark/logo.png前回、4月にこんなファンドがスタートしましたとAscenta Asset Managementの運用するAscenta Bullion Plus Fundの運用開始を報告して以来、なかなか記事にする出番が回ってきましせんでしたが、気がつけば7.69%の上昇で順調です。 ベンチマーク(Au: 50%, AG: 30%, Pt: 20%)に対しても上回っており、アクティブに運用して吉とでているようです。

ところで、ゴールドの元素記号はAuで、Goldという英語からは全く想像できません。これはAurumという化学なのでラテン語の言葉から来ています。とすると、シルバーもAgでこれもSilverからは全く想像できません。こちらはArgentumから来ているようです。会社名に付けているとしたら光り輝く訴訟対策ファンドというといったところでしょう。

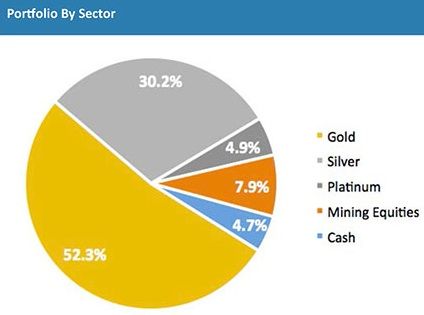

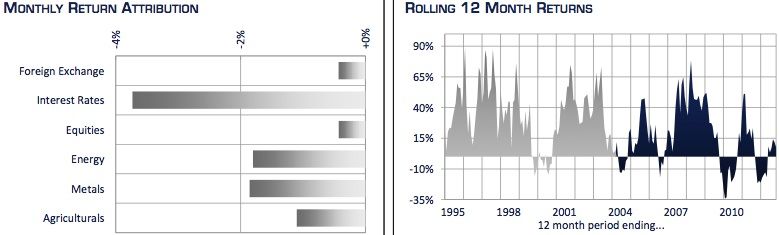

このファンドはゴールドの購入とは違い、貴金属相場全体、つまりシルバー、プラチナ、そして金鉱株も含めてどれが良さそうかを見極めて投資ウエイトを買えていきます。よって単に金の延べ棒を買う、またはゴールドのETFを買うだけより、よりアクティブな運用が期待できることになります。

裁定取引を行なっているKIjaniとも全く異なり、こちらはactively-managed, long-only ファンドです。

Kijaniと合わせ買いなんかでも面白い気がします。

直接購入は手数料が5%、USD10kからできますが、フレンズプロビデントリザーブ、ロイアルロンドン360PIMSフレキシブル、ハンサードUPP何れからでも購入手数料なしで購入することができます。また毎営業日ベースで売買を受付けてくれるのは短期的に置いておこうという投資家にとってもありがたいです。

オフショア投資ブログのランキング。面白いのでぜひクリックしてみてください。 アクセス数の買い方教えて欲しいです。ブログ記事に関する詳細な質問はメールで。

PHS電話番号の変更は手続が遅れて年末になりました。

長いこと外貨預金こそ全てみたいなトークをしなければならない小サラリーマンなら新橋で同僚と愚痴でもこぼして時間とお金を捨てるしかないのでしょうけど。今となっては本音は飲み屋でなくブログにぶつければスッキリ、しかもタダ。

長いこと外貨預金こそ全てみたいなトークをしなければならない小サラリーマンなら新橋で同僚と愚痴でもこぼして時間とお金を捨てるしかないのでしょうけど。今となっては本音は飲み屋でなくブログにぶつければスッキリ、しかもタダ。

ウイントンの最低投資金額がUSD100kからUSD1M、つまり1百万ドルからに引き上げられ、というより本来の最低投資額を厳格に適用されるようにられて、もう半年以上経過しました。こういったファンドは、たいてい過去のパフォーマンスを引き合いにだして、マネージド・フューチャーズとは金融危機があっても何でも右肩上がりで上昇するもののような錯覚を刷り込まれる営業トークだけを聞いて購入していますから、

ウイントンの最低投資金額がUSD100kからUSD1M、つまり1百万ドルからに引き上げられ、というより本来の最低投資額を厳格に適用されるようにられて、もう半年以上経過しました。こういったファンドは、たいてい過去のパフォーマンスを引き合いにだして、マネージド・フューチャーズとは金融危機があっても何でも右肩上がりで上昇するもののような錯覚を刷り込まれる営業トークだけを聞いて購入していますから、

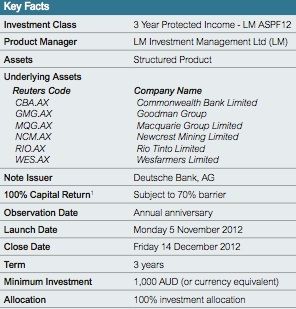

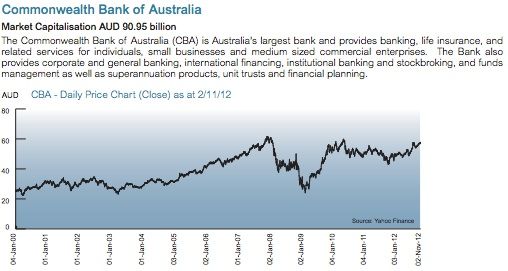

すでに12回目になりました。もちろんLMが仕組債に進出する話はある意味、驚きと共感をもって1回目から追いかけてきたわけですが、ブログでの紹介は時々飛んでたかもしれませんね。なにしろ投資対象は5千にも及ぶので、順番が回ってこなかったかもですね。すみません。

すでに12回目になりました。もちろんLMが仕組債に進出する話はある意味、驚きと共感をもって1回目から追いかけてきたわけですが、ブログでの紹介は時々飛んでたかもしれませんね。なにしろ投資対象は5千にも及ぶので、順番が回ってこなかったかもですね。すみません。

先月よりLM Investment Management Ltd (LM) はTrilogyというライダー、いわゆる乗っ取り屋から執拗な攻撃を受けていました。もっともLMというファンド全体を乗っ取ろうという話ではありません。またこれはLM MPF, AIFといった現行のファンドの話でもありません。

先月よりLM Investment Management Ltd (LM) はTrilogyというライダー、いわゆる乗っ取り屋から執拗な攻撃を受けていました。もっともLMというファンド全体を乗っ取ろうという話ではありません。またこれはLM MPF, AIFといった現行のファンドの話でもありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}