http://www.oldmutualinternational.com/images/logos/omi_logo_2013.jpg優れたオフショア生保ファンドラップ口座を提供してくれるオールドミューチュアルインターナショナル(OMIと略します、ブログでもOMIでいきたいとおもいます。旧社名はロイアルスカンディアです)は、もちろん、主に積立型投資用にミラーファンドのリストも充実してますが、銀行から何から子会社に持つ金融コングロマリットがゆえ、自分ところで投資信託も組成・運用しています。

http://www.oldmutualinternational.com/images/carousels/adviser/2014/omi_carousel_adviser_640x292.jpg

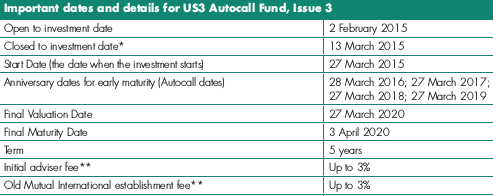

THE OLD MUTUAL INTERNATIONAL US3 AUTOCALL FUND, ISSUE 3というファンドはその名から想像できる通り、クローズドエンド型の投資信託ですが、実質的なキャッシュフローは生の仕組債そのものです。仕組債なら建付けが債券ですから、販売手数料は内包されていて、アドバイザー等に払う販売手数料は表にはでてきません。しかし投資信託にすることで、アドバイザーに支払う手数料は3%と外付けになります。ま、バックマージンをもらっていることを言わない有象無象から買うのでなければ、どちらの方式で買っても、経済効果は同じだとしても誤差範囲です。

OMIが組成する投資信託といっても、その基になる仕組債は銀行等の金融機関が発行体にならなければなりません。その銀行名はもうブログでもお馴染み、BNP Paribas Arbitrage Issuance BVです。

アンダーライイングはMicrosoft Corp、Delta Airlines Inc、UnitedHealth Group Incのまさにアメリカ、いや世界を代表するブルーチップ3銘柄ですね。

5年もの、1年ごと判定のオートコールで、アンダーライイング3銘柄の株価がすべてスタート時より上回っていれば、年率10%の利息ももらって中途償還です。中途償還の方が基本的にハッピーです。

しかし満期まで中途償還にならなかった時は少々厄介です。まず元本確保条件があり、アンダーライイングではなく、S&P500のインデックスが当初より45%以上下落していると、元本確保条件が外れ、その下落した割合でしか元本は還ってきません。S&P500が6割下落して終わったとすると、元本も6割減って4割しか還ってきません。しかも利息も全てなしです。

S&P500が関係するのは、元本確保がされるか否かの判定にしかつかいません。よって3銘柄の動向よりもまず、5年後のS&P500が今より4割もダウンすることもないでしょ。という相場観がなければ投資適合性はありません。なお、ヨーロピアンタイプなので期中のS&P500の動きは全く関係ありません。あくまでもスタートでエンドだけです。

元本確保はイケそうだねと思った方は、利息がでるのか、オートコールがかかるのかの心配に移ります。これは先の3銘柄が全部スタート時より上がっていれば中途償還です。1つでも下がっている銘柄があれば、運用は継続されます。もともと年率10%という利回りに魅力を感じて、購入した投資家は、5年後に3銘柄ともあがっていれば250%分の利息をもらって(実際にはNAVで調整されて)、元本も丸々還ってくるというのが最高のシナリオでしょう。

でも、やっぱり基本的には、購入したら、1年でもはやくオートコールされるのを願うのが正攻法ですね。

OMIのラップ口座保有者はもちろん投資可能ですが、海外渡航不要の投資家紹介にて直接投資ができるかもしれません。その時は販売手数料3%かかります。フレンズプロビデントやRL360、ハンサードなど他のラップ口座でも購入できると思います。

オフショア投資ブログのランキング。面白いのでぜひクリックしてみてください。 ブログ記事に関する詳細な質問、ファンドリストなどについてはメールで(コメント、メッセージではお返事いたしまません)。気に入った記事にはナイスボタンお願いします。その話題を優先的に取り上げます。

メキシコやインドネシア、国債と言えども30年債とかがバカ売れって聞いて、どうしても違和感あるのはバブル世代だからでしょうか。

{kind=link}

{kind=link}

コメント