Brandeauxの本業は学生寮の運営です。ただし、旧来からある学生寮の運営スタイルと異なり、ただ大家さんが個別に運営するだけではなく、チェーン化して組織をスケールアップし、その設備資金、運転資金を銀行借入からファンド組成に重点を置いたところに一捻りあったわけです。大げさに言えば間接金融から直接金融の世界にシフトしたことが、当たったといえるでしょう。またオフショア投資家の立場からも英国内への優良な投資機会が創られたわけですから、両者のニーズが合致した納得のビジネスモデルに成長したわけです。

ところが、直接金融に移行するということは、一つ気を抜けない部分がでてきます。それはファンドの財務健全性です。日本では銀行からの融資という伝統的な間接金融が今でも主流であり、銀行は融資する以上、財務内容や、担保物件内容、さらには経営者の資質についての審査を行います。一概に決め付けると語弊がありますが、これが債券の発行やファンド募集となると、個々の債権者は銀行のようには審査できませんし、そこまで厳格にチェックしてから投資することもしません。いちいち銀行なみにチェックしてたら時間も費用ももたないからです。

そこで投資家が頼りにするのは会計監査の報告であったり、公募債なら格付けだったりになります。

世の中がイケイケであれば、デフォルト率も下がるため、ついこの審査について緩くなりがちです。投資家も格付け機関を過信し、突然の危機に対応できなくなるのです。この事態はギリシャに始まったことではなく、メキシコ危機よりも過去から繰り返されてきた歴史なのです。

ではこのBrandeauxの場合はどうでしょうか?ビジネスモデルは納得のいくものであることは過去より紹介してきましたので、問題ないとしていいでしょう。

財務面ではどうでしょうか?ファンドの保有者は銀行よりモノを言わないので、ガバナンスが緩くなっても気が付きません。しかしこのようなビジネス系のファンドを出資するということは、ビジネスに対してプロジェクト融資をしているのと同じです。違いは期限の利益を最大1ヶ月しか与えていないこととくらいで、物件(寮の土地建物)を抵当に取っているわけでもないので、万が一、倒産した場合、資金がどれくらい還ってくるのかなんのアテもないわけです。

読者の中で既に保有している投資家の方がいらっしゃったら、アドバイザーにBranedauxの財務諸表をもらってくれと頼んでみるといいでしょう。即答なければ、そのアドバイザーは見てもいないということです。となれば即アドバイザーチェンジでしょうね。投資家のお金を他人のお金と思っているか、アドバイザー自身が投資のセンスないということでしょう。

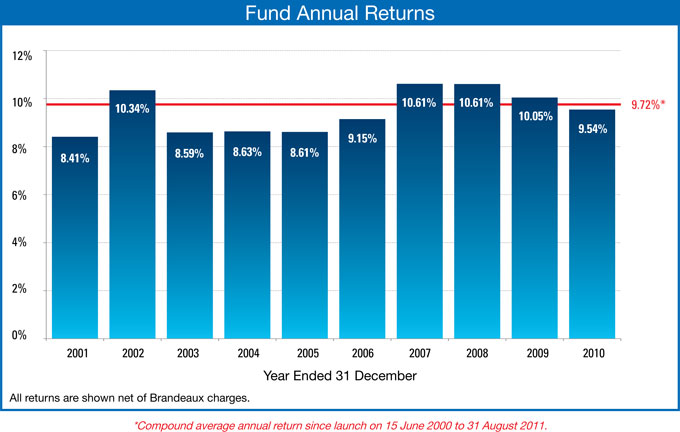

それはさておき、ではBrandeauxの財務内容はどうなっているでしょうか。実は決算が8月末なので、2011年8月決算はまだ開示されていません。

そこで2010年8月の資料を自分のパソコンの中から検索してきました。単位は百万ポンド。

PLは素晴らしい内容です。売上68に対して、経費は30と原価率50%以下です。当然ですがファンドの運営費用13が厚く取られているのですが、税前利益23も残しています。30億円弱の利益です。これならどんどん寮を買い上げることができますね。さらに寮の物件再評価で50の利益を計上しています。古い寮を買い叩いてリノベーションしているのでこのような再評価ができるのでしょう。しかし投資家の立場としては使ってナンボの物件評価額は拠り所にする必要はありませんね。

BSのポイントは負債側に銀行借入が200あることです。おそらく抵当を取っているとは思いますが、逆に銀行借入があることが安心材料になるでしょう。ファンドの残高が850程度(実際には返済準備金326、引出可能準備金542に区分けしてあります。)で、資産側の有形固定資産937ですから、意外とシンプルなバランスシートになっていることが伺えます。

このように、自身で審査することが難しいファンド投資の場合、同じ利害で向き合っている人を見つけることが大事です。この場合は銀行です。

財務分析がファンド投資判断の唯一の手段ではありませんが、しかし知って投資するのと、教わりもしないで投資するのとでは全く違います

マーケットの下降局面ではよく、〇〇に損をさせられたとか騙されたようなものだとかいうセリフを聞きいますが、そのセリフに頼るしかないのは、当時他人ごとだったアドバイザーに頼るしかなかったからではないでしょうか。

オフショア投資ブログのランキング。面白いのでクリックしてみてください。同じ業者がいろんな名前で機械生成でアクセス作っているので上位には上がれませんが、それでも一時一位になってたこともあります。

{kind=link}

コメント